Atradius Atrium

Atrium - für ein vereinfachtes und transparentes Management Ihrer Kreditversicherungspolice. Login Atradius Atrium

Deutschland

Deutschland

Australien

Australien

Belgien

Belgien

Brazil

Brazil

Bulgarien

Bulgarien

China

China

Dänemark

Deutschland

Dänemark

Deutschland

Finnland

Finnland

Frankreich

Frankreich

Griechenland

Griechenland

Hongkong

Hongkong

Indien

Indien

Irland

Irland

Italien

Italien

Japan

Japan

Kanada

Kanada

Litauen

Litauen

Mexiko

Mexiko

Neuseeland

Neuseeland

Niederlande

Niederlande

Norwegen

Norwegen

Österreich

Österreich

Polen

Polen

Portugal

Portugal

Rumänien

Rumänien

Schweden

Schweden

Schweiz

Schweiz

Singapur

Singapur

Slowakei

Slowakei

Slowenien

Slowenien

Spain

Spain

Tschechische Republik

Tschechische Republik

Türkei

Türkei

Ungarn

Ungarn

Vereinigte Arabische Emirate

Vereinigte Arabische Emirate

Vereinigtes Königreich

Vereinigtes Königreich

Vereinigte Staaten

Vereinigte Staaten

Liquiditätsplanung schafft Transparenz über Zahlungsströme und zeigt frühzeitig, ob finanzielle Spielräume ausreichen, um laufende Verpflichtungen zu erfüllen. Sie bildet die Grundlage für fundierte Entscheidungen, hilft bei der Steuerung von Risiken und unterstützt Unternehmen dabei, ihre Zahlungsfähigkeit auch bei schwankenden Einnahmen und steigenden Kosten verlässlich im Blick zu behalten.

Liquiditätsplanung bezeichnet die systematische Planung aller Ein- und Auszahlungen eines Unternehmens über einen definierten Zeitraum. Im Mittelpunkt stehen dabei nicht der Zeitpunkt der Rechnungsstellung oder der buchhalterischen Erfassung, sondern ausschließlich der Zeitpunkt der tatsächlichen Zahlung.

Erfasst werden sämtliche erwarteten Zahlungseingänge und Zahlungsausgänge, jeweils zu ihren konkreten Fälligkeiten. Dazu zählen unter anderem Umsätze aus Lieferungen und Leistungen, Forderungseingänge, Kreditaufnahmen oder Einlagen ebenso wie laufende Kosten, Investitionen, Steuerzahlungen und Tilgungen.

Ziel der Liquiditätsplanung ist es, sicherzustellen, dass ein Unternehmen zu jedem Zeitpunkt über ausreichend liquide Mittel verfügt, um seinen Zahlungsverpflichtungen nachkommen zu können. Sie schafft Transparenz über verfügbare finanzielle Spielräume und ermöglicht es, potenzielle Liquiditätsengpässe frühzeitig zu erkennen und zu steuern.

Liquiditätsplanung, Gewinn- und Verlustrechnung verfolgen unterschiedliche Zwecke und basieren auf verschiedenen Grundprinzipien. Während die Gewinn- und Verlustrechnung den wirtschaftlichen Erfolg eines Unternehmens abbildet, konzentriert sich die Liquiditätsplanung ausschließlich auf die Zahlungsfähigkeit.

Ein Unternehmen kann Gewinne ausweisen und dennoch in Zahlungsschwierigkeiten geraten. Ursache dafür ist häufig der zeitliche Versatz zwischen Leistungserbringung, Rechnungsstellung und tatsächlichem Zahlungseingang. Umsätze erhöhen zwar den Gewinn, verbessern die Liquidität jedoch erst dann, wenn das Geld tatsächlich auf dem Konto eingeht.

Ein weiterer zentraler Unterschied liegt in der Behandlung nicht zahlungswirksamer Positionen. Abschreibungen oder Rückstellungen beeinflussen das Ergebnis der Gewinn- und Verlustrechnung, haben jedoch keinen direkten Effekt auf den Bestand liquider Mittel und spielen daher in der Liquiditätsplanung keine Rolle.

Im Unterschied zur Cashflow-Rechnung, die vergangenheitsorientiert Zahlungsströme analysiert, ist die Liquiditätsplanung zukunftsgerichtet. Sie dient als Steuerungsinstrument und ergänzt den Finanzplan, indem sie detailliert aufzeigt, wann Zahlungsströme anfallen und wie sich diese auf den Liquiditätsbestand auswirken.

Liquiditätsplanung schafft Klarheit darüber, welche finanziellen Mittel einem Unternehmen kurz-, mittel- und langfristig zur Verfügung stehen. Sie macht sichtbar, welche Spielräume bestehen und in welchen Zeiträumen Zahlungsabflüsse durch entsprechende Zuflüsse gedeckt sind. Dadurch lassen sich finanzielle Entscheidungen auf einer belastbaren Grundlage treffen.

Atradius unterstützt Unternehmen dabei, eine robuste Liquiditätsplanung zu entwickeln, die es ihnen ermöglicht, auch in schwierigen Zeiten finanziell flexibel und handlungsfähig zu bleiben.

Der zeitliche Horizont der Liquiditätsplanung richtet sich nach Geschäftsmodell, Unternehmensgröße und wirtschaftlicher Situation. In der Praxis werden unterschiedliche Planungszeiträume kombiniert, um operative und strategische Anforderungen abzudecken.

Eine abgestufte Betrachtung verschiedener Zeiträume ermöglicht es, kurzfristige Liquidität zu sichern und gleichzeitig langfristige Entwicklungen im Blick zu behalten.

Ein Liquiditätsplan bildet alle zahlungswirksamen Vorgänge eines Unternehmens systematisch ab und stellt sie periodengenau gegenüber. Ziel ist es, den Verlauf der liquiden Mittel transparent und nachvollziehbar darzustellen.

Durch diese klare Struktur lässt sich jederzeit nachvollziehen, wie sich Zahlungsströme entwickeln und welche Auswirkungen sie auf die Liquidität haben.

Eine strukturierte Vorgehensweise stellt sicher, dass die Liquiditätsplanung nachvollziehbar bleibt und belastbare Ergebnisse liefert. Durch die systematische Erfassung aller zahlungswirksamen Vorgänge entsteht eine verlässliche Grundlage für die Steuerung der Zahlungsfähigkeit.

Dieses Vorgehen macht Liquiditätsplanung zu einem praxisnahen Instrument, das Transparenz schafft und fundierte Entscheidungen ermöglicht.

Szenario-Planung erweitert die klassische Liquiditätsplanung um alternative Entwicklungen und erhöht die Aussagekraft der Ergebnisse. Sie ermöglicht es, nicht nur den wahrscheinlichsten Verlauf abzubilden, sondern auch Abweichungen systematisch zu durchdenken und deren Auswirkungen auf die Zahlungsfähigkeit zu bewerten.

In der Praxis werden häufig mehrere Szenarien gegenübergestellt:

Der Mehrwert der Szenario-Planung liegt nicht im Vergleich der Zahlen selbst, sondern im Verständnis der zugrunde liegenden Wirkungszusammenhänge. Sie zeigt, wie sensibel die Liquidität auf einzelne Veränderungen reagiert und ab welchem Punkt kritische Schwellen erreicht werden. Dadurch lassen sich Risiken besser einschätzen und Entscheidungen robuster vorbereiten, insbesondere in Phasen erhöhter Unsicherheit.

In der Praxis scheitert Liquiditätsplanung häufig an unrealistischen Annahmen oder fehlenden Prozessen. Die Berücksichtigung typischer Fehlerquellen erhöht die Verlässlichkeit der Planung deutlich.

Eine saubere Organisation und realistische Annahmen bilden die Grundlage für eine belastbare und steuerungsrelevante Liquiditätsplanung.

Der Nutzen eines Liquiditätsplans liegt darin, Entwicklungen über mehrere Perioden hinweg zu erkennen und einzuordnen. Einzelne negative Salden sind dabei nicht automatisch problematisch, entscheidend ist der zeitliche Verlauf der Liquidität und der verfügbare Bestand an liquiden Mitteln.

Besondere Aufmerksamkeit erfordern Phasen mit wiederkehrenden Unterdeckungen. Diese können auf saisonale Schwankungen hinweisen, etwa wenn Umsätze regelmäßig zeitversetzt eingehen, während Kosten konstant anfallen. In solchen Fällen ist zwischen temporären Effekten und strukturellen Problemen zu unterscheiden. Während saisonale Engpässe planbar und steuerbar sind, deuten dauerhaft negative Salden häufig auf grundlegende Schwächen im Zahlungsfluss hin.

Eine fundierte Interpretation setzt zudem eine Ursachenanalyse voraus. Verzögerte Zahlungseingänge, unerwartete Ausgaben oder geplante Investitionen wirken sich unterschiedlich auf die Liquidität aus und erfordern jeweils andere Maßnahmen. Wer den Liquiditätsplan regelmäßig auswertet, erkennt diese Zusammenhänge frühzeitig und kann Handlungsspielräume nutzen, bevor ein tatsächlicher Zahlungsengpass entsteht.

Unternehmen verfügen über unterschiedliche Möglichkeiten, ihre Liquidität gezielt zu steuern und kurzfristige wie strukturelle Engpässe abzufedern. Im Folgenden werden sechs gängige Ansätze vorgestellt, die je nach Ausgangslage einzeln oder kombiniert eingesetzt werden können. Die jeweiligen Vor- und Nachteile unterstützen bei der Auswahl einer passenden Lösung.

Lösungsansatz 1 von 6

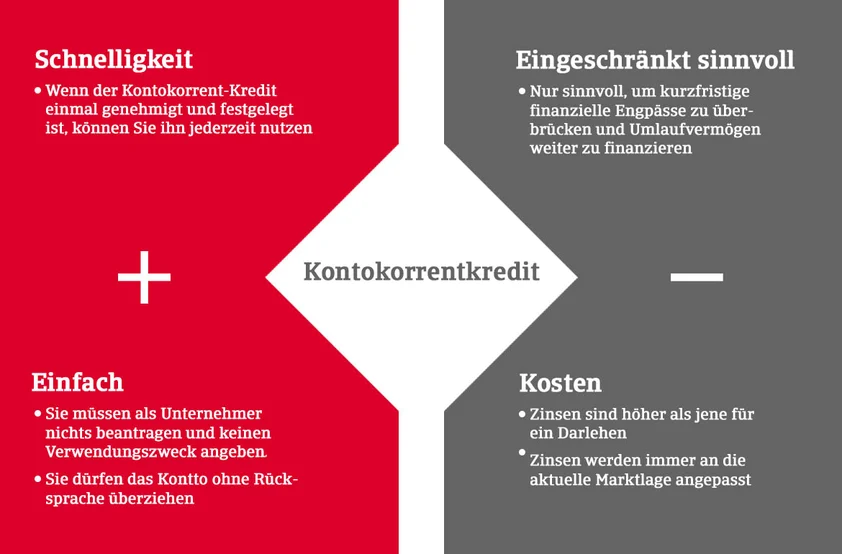

Was für Privatpersonen der “Dispo” ist, ist bei Geschäftskonten der Kontokorrentkredit. Er ermöglicht es, kurzfristige Liquiditätslücken zu überbrücken, ohne für jede Inanspruchnahme einen neuen Kreditantrag stellen zu müssen.

Ein Vorteil liegt in der schnellen Verfügbarkeit. Nach einmaliger Genehmigung kann der Kreditrahmen jederzeit genutzt werden, etwa um zeitliche Verschiebungen zwischen Zahlungseingängen und -ausgängen auszugleichen. Dadurch eignet sich der Kontokorrentkredit besonders für die kurzfristige Finanzierung des Umlaufvermögens.

Demgegenüber stehen vergleichsweise hohe Kosten. Die Zinssätze liegen in der Regel über denen klassischer Darlehen und passen sich laufend an die Marktlage an. Zudem ist der Kontokorrentkredit nicht für eine dauerhafte Finanzierung ausgelegt, sondern sollte ausschließlich zur Überbrückung temporärer Engpässe eingesetzt werden.

Lösungsansatz 2 von 6

Diese Versicherung bietet Schutz vor Forderungsausfällen, die Ihre Kunden verursachen, weshalb Sie auch Forderungsausfallversicherung genannt wird. Kann ein Abnehmer seine Rechnung aufgrund einer Insolvenz oder eines Zahlungsausfalls nicht begleichen, übernimmt der Versicherer den versicherten Schaden.

Wird im Rahmen der Prüfung ein erhöhtes Risiko festgestellt, kann der Versicherungsschutz eingeschränkt oder abgelehnt werden. Das kann dazu führen, dass nicht alle Kunden im gewünschten Umfang versichert werden. Gleichzeitig ermöglicht die individuelle Risikobewertung auch die Absicherung spezifischer Aufträge oder hoher Produktionskosten.

Darüber hinaus erlaubt eine Warenkreditversicherung längere Zahlungsziele anzubieten, ohne das eigene Ausfallrisiko zu erhöhen. Sie kann sich zudem positiv auf das Unternehmensrating auswirken, da Forderungsausfälle als Risikofaktor reduziert werden. Auch bei der Verhandlung mit Unternehmen, von denen Sie Waren beziehen, wirkt sich eine Kreditversicherung positiv aus.

Die Kosten variieren je nach Ausgestaltung der Police. Möglich ist sowohl die Absicherung einzelner Lieferungen als auch des gesamten Kundenportfolios. Die Prämie wird in der Regel jährlich erhoben und orientiert sich häufig am Umsatz. Im Schadensfall bleibt meist eine geringe Selbstbeteiligung bestehen, sodass ein Großteil der Forderungssumme erstattet wird.

Lösungsansatz 3 von 6

Leasing ermöglicht es Unternehmen, Maschinen, Fahrzeuge oder andere Investitionsgüter zu nutzen, ohne dafür hohe Anfangsinvestitionen tätigen zu müssen. Statt eines Kaufs werden regelmäßige Leasingraten gezahlt, die über die Vertragslaufzeit fest vereinbart sind und damit eine verlässliche Planungsbasis bieten.

Ein wesentlicher Vorteil liegt in der Schonung der Liquidität, da keine einmalige Kapitalbindung entsteht. Die Raten sind kalkulierbar und unabhängig von kurzfristigen Zinsänderungen oder Ratingverschlechterungen. Zudem erscheinen geleaste Objekte nicht als Vermögenswerte in der Bilanz, sondern werden als Betriebsausgaben verbucht, was Eigenkapitalquote und Verschuldungsgrad unverändert hält.

Demgegenüber steht ein dauerhaft fixer Kostenblock. Zusätzlich können Kosten für Versicherung, Wartung und Reparaturen anfallen. Vertragsseitig ist zu beachten, dass Leasingverträge häufig nur eingeschränkt kündbar sind. Bei Zahlungsverzug kann der Leasinggeber den Vertrag beenden, was im Extremfall zu Nutzungsausfällen führt. Da kein Eigentum erworben wird, lassen sich geleaste Objekte bei Liquiditätsengpässen nicht veräußern.

Lösungsansatz 4 von 6

Professionelles Forderungsmanagement zielt darauf ab, offene und überfällige Rechnungen effizient einzuziehen. Externe Dienstleister übernehmen dabei die Kommunikation mit dem Schuldner sowie alle notwendigen Schritte zur Durchsetzung der Forderung.

Der Einsatz spezialisierter Anbieter erhöht in vielen Fällen die Erfolgsquote beim Zahlungseingang und entlastet interne Ressourcen. Mitarbeiter können sich auf operative Aufgaben konzentrieren, während der Zahlungseinzug strukturiert und systematisch erfolgt.

| Pro höhere Erfolgsquote | Contra Dauer bis zum Zahlungserhalt |

| Pro geringerer Aufwand intern | Contra ggf. Kosten für Dienstleister |

Gleichzeitig kann die Einschaltung eines externen Dienstleisters die Kundenbeziehung belasten, insbesondere wenn die Kommunikation als zu konfrontativ wahrgenommen wird. Die Auswahl eines seriösen Anbieters ist daher entscheidend. Zudem entstehen Kosten für die Dienstleistung, sofern diese nicht bereits über andere Absicherungsinstrumente abgedeckt sind. Wird Forderungsmanagement erst nach Eintritt des Zahlungsverzugs eingesetzt, kann sich der Zahlungseingang zeitlich verzögern.

Lösungsansatz 5 von 6

Das Factoring gewährleistet durchgehende Liquidität: Ihre Forderungen, die Sie an Kunden haben, verkaufen Sie direkt an das Factoring-Unternehmen. Dieses überweist Ihnen direkt den offenen Rechnungsbetrag

Dadurch wird Liquidität sofort verfügbar, unabhängig vom tatsächlichen Zahlungszeitpunkt des Kunden.

Ein Vorteil liegt in der sofortigen Verbesserung der Liquiditätslage sowie in der Auslagerung des Ausfallrisikos. Da die Forderungen aus der Bilanz ausgebucht werden, kann sich die Eigenkapitalquote erhöhen, was sich positiv auf die Bonität auswirkt. Zusätzlich entfällt der administrative Aufwand für Rechnungsüberwachung und Mahnwesen.

Factoring eignet sich ausschließlich für den B2B-Bereich und für Forderungen, die klar definiert und unstrittig sind. Dem stehen Kosten gegenüber, die sich in der Regel aus einer umsatzabhängigen Gebühr von bis zu 3 % des angekauften Forderungsbestands sowie Zinsen für die vorfinanzierte Liquidität zusammensetzen. Zudem wird das Debitorenmanagement vollständig an den Factor abgegeben, was eine gewisse Abhängigkeit vom Dienstleister mit sich bringt.

Lösungsansatz 6 von 6

Sale-and-Leaseback richtet sich an Unternehmen mit hohem Anlagevermögen, die kurzfristig Liquidität freisetzen möchten. Dabei werden bestehende Vermögenswerte, etwa Maschinen oder Immobilien, an eine Leasinggesellschaft verkauft und unmittelbar zurückgeleast.

Der Liquiditätseffekt entsteht durch den Verkaufserlös, während die Objekte weiterhin genutzt werden können. Gleichzeitig wird Fremdkapital vermieden, und bei guter Bonität sind häufig nur geringe zusätzliche Sicherheiten erforderlich. Durch die Diversifizierung der Finanzierungsstruktur sinkt die Abhängigkeit von einzelnen Kapitalgebern.

Dem stehen vergleichsweise hohe Kosten gegenüber, weshalb sich Sale-and-Leaseback vor allem für hochwertige Anlagegüter eignet. Die Verträge sind meist langfristig ausgelegt, ein vorzeitiger Ausstieg ist nur eingeschränkt möglich. Bei Zahlungsverzug kann der Leasingvertrag beendet werden, was im schlimmsten Fall zu Produktionsausfällen führt, wenn die Leasingobjekte entzogen oder verwertet werden.

Liquiditätsplanung ist kein statisches Dokument, das einmal erstellt und anschließend abgelegt wird. Zahlungsströme verändern sich laufend durch Marktbedingungen, Kundenverhalten, Kostenentwicklungen oder Investitionsentscheidungen. Entsprechend muss auch die Planung regelmäßig überprüft und angepasst werden.

Eine kontinuierliche Aktualisierung sorgt dafür, dass Abweichungen zwischen geplanten und tatsächlichen Zahlungsströmen frühzeitig erkannt werden. Durch den regelmäßigen Abgleich von Ist- und Planwerten lassen sich Entwicklungen nachvollziehen und Maßnahmen gezielt nachjustieren. Auf diese Weise entsteht eine enge Verbindung zwischen Planung, operativer Steuerung und Finanzierung.

Externe Partner wie Atradius können diesen Prozess unterstützen. Banken, Kreditversicherer, Factoring- oder Leasinganbieter liefern zusätzliche Steuerungsoptionen und erhöhen die Flexibilität. In Kombination mit einer laufenden Liquiditätsplanung ermöglichen sie es, finanzielle Spielräume realistisch einzuschätzen und dauerhaft handlungsfähig zu bleiben.

►Beratungsgespräch vereinbaren

Die Aktualisierungsfrequenz hängt von der Stabilität der Zahlungsströme ab. In stabilen Phasen reicht häufig eine monatliche Überprüfung, bei erhöhter Volatilität oder angespannten Liquiditätslagen kann eine wöchentliche oder sogar tägliche Aktualisierung sinnvoll sein.

Für kleinere Unternehmen und einfache Strukturen kann eine Excel- oder Tabellenlösung ausreichend sein. Bei komplexeren Zahlungsströmen, mehreren Konten oder höheren Planungsanforderungen bieten spezialisierte Softwarelösungen zusätzliche Funktionen wie Automatisierung, Szenarien oder Schnittstellen zur Buchhaltung.

Excel bietet hohe Flexibilität und einen schnellen Einstieg, erfordert jedoch manuelle Pflege und ist fehleranfälliger. Softwarelösungen reduzieren den manuellen Aufwand, erhöhen die Aktualität der Daten und eignen sich besonders für regelmäßige und detaillierte Planungen.

Liquiditätsplanung ist unabhängig von der Unternehmensgröße relevant. Bereits kleine Unternehmen und Gründer profitieren von einer strukturierten Planung, da finanzielle Spielräume oft begrenzt sind. Mit wachsender Unternehmensgröße steigt jedoch die Komplexität, wodurch eine systematische und laufende Liquiditätsplanung zunehmend an Bedeutung gewinnt.